El Crédito Tributario por Hijos

Publicado:

Una exención fiscal para quienes tengan un hijo que cumpla los requisitos

Uno de los más valiosos y populares créditos fiscales federales es el crédito fiscal por hijos.

Para el ejercicio fiscal 2019, el crédito fiscal por hijos (CTC) asciende hasta $2.000 por hijo que cumpla los requisitos. Además, hasta $1,400 de esa cantidad puede ser reembolsable. A crédito fiscal reembolsable puede reducir su deuda tributaria más allá de cero y dar lugar a un reembolso de impuestos para ti.

¿Qué es un hijo admisible?

Puede optar a la desgravación fiscal por hijos si tiene un hijo menor de 17 años y cumple otros requisitos del IRS. El importe máximo permitido para este crédito fiscal es de $2.000 por cada hijo que cumpla los requisitos.

Si desea solicitar el crédito fiscal por hijos, el hijo que reúne los requisitos debe tener un número de la Seguridad Social (SSN) que haya sido emitido por la Administración de la Seguridad Social antes de la fecha de vencimiento de su declaración de la renta. Este requisito también se aplica a la bonificación fiscal adicional por hijos (véase más abajo). Los niños con un ITIN (número de identificación fiscal individual) no pueden solicitar ninguno de los dos créditos fiscales por hijos.

En general, se considera que una persona es su "hijo que reúne los requisitos" a efectos de esta desgravación fiscal si se cumplen todos los requisitos siguientes:

- El niño está estrechamente relacionado con usted (por ejemplo, su hijo, hija, hijastro, hijo adoptivo, hermano, hermana, hermanastro, hermanastra, medio hermano, media hermana, nieto, sobrino o sobrina).

- El menor tenía menos de 17 años a finales de 2019

- El hijo figura como dependiente en su declaración de la renta

- El menor no aportó más de la mitad de su propia manutención durante 2019

- El hijo no presenta una declaración de la renta conjunta para el año, o presenta una declaración conjunta sólo para solicitar un reembolso de impuestos para impuesto sobre la renta retenidoo el impuesto estimado pagado

- El niño vivió con usted durante más de la mitad de 2019

- El niño es ciudadano de EE.UU., nacional de EE.UU. o extranjero residente en EE.UU.

Para consultar la lista completa de requisitos, véase Publicación 972 del IRS (Crédito fiscal por hijos y crédito por otras personas a cargo).

Puede utilizar la herramienta en línea del IRS para ver si puede solicitar esta desgravación fiscal: ¿Tiene derecho mi hijo o dependiente al crédito fiscal por hijos?

¿Existen límites de ingresos para el crédito fiscal por hijos?

Para el año fiscal 2019, el crédito máximo es de $2,000 por hijo calificado. Hay algunos límites a la cantidad que puede reclamar para el Crédito Tributario por Hijos si sus ingresos están por encima de un cierto nivel, basado en su estado civil. El crédito comienza a reducirse progresivamente a partir de $400.000 de renta bruta ajustada modificada para los matrimonios que presentan una declaración conjunta, y $200.000 para todos los demás estados civiles.

¿Cómo solicitar el crédito fiscal por hijos?

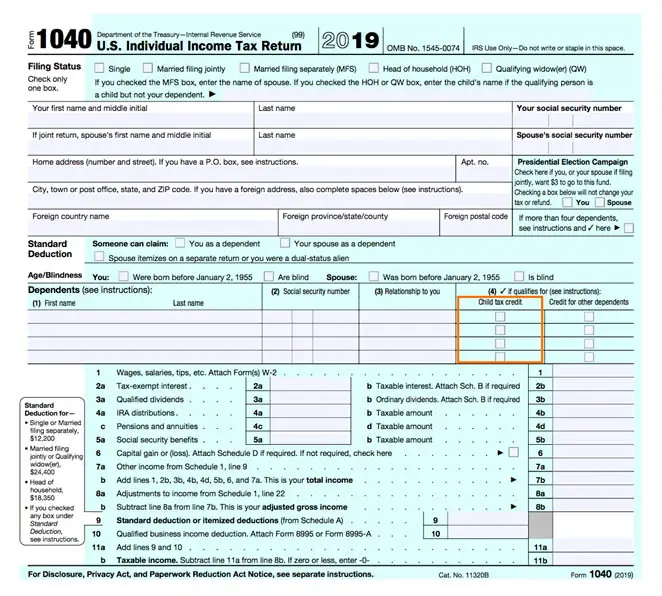

En la actualidad, existen dos secciones en las que puede proporcionar información sobre su hijo que reúne los requisitos (también conocido como dependiente) y solicitar el crédito fiscal por hijos: la parte delantera y la parte trasera del formulario 1040.

En el anverso del Formulario 1040, introduzca la información sobre las personas a su cargo. Si su dependiente tiene derecho al crédito fiscal por hijos, debe marcar la casilla correspondiente:

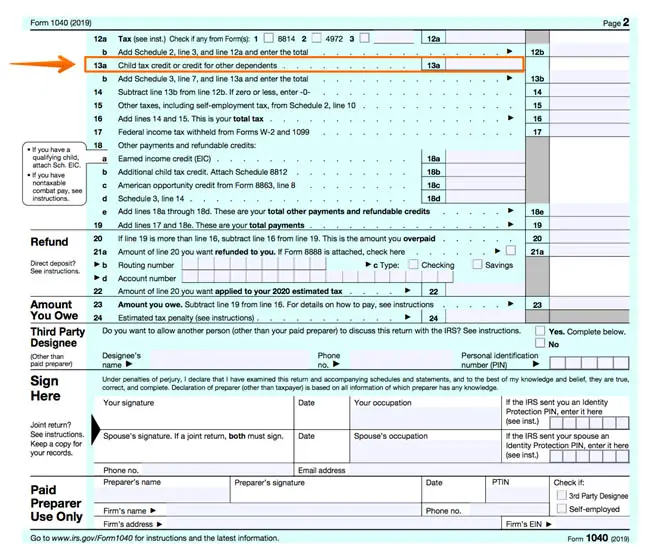

En el reverso del Formulario 1040, anote la cantidad que solicita para el Crédito Tributario por Hijos en la Línea 13a:

Para obtener información detallada línea por línea, consulte el Instrucciones para el formulario 1040 del IRS.

¿Qué pasa con el crédito fiscal adicional por hijos?

El Crédito Fiscal Adicional por Hijos (ACTC) está destinado a determinadas personas que perciben menos de la cuantía total del Crédito Fiscal por Hijos (CTC). El ACTC es un crédito fiscal reembolsablelo que significa que puede reducir su deuda tributaria por debajo de cero y dar lugar a un reembolso de impuestos. A partir del ejercicio fiscal 2018, el Crédito Fiscal Adicional por Hijos ya no es un crédito independiente del Crédito Fiscal por Hijos.

Al igual que el Crédito Fiscal por Hijos, el Crédito Fiscal Adicional por Hijos también requiere ahora que el hijo que reúne los requisitos tenga un número de la Seguridad Social (SSN) emitido por la Administración de la Seguridad Social antes del fecha de vencimiento de su declaración de la renta. Esto significa que los niños que tienen un ITIN (Número de Identificación Personal del Contribuyente) no tienen derecho a esta desgravación fiscal.

El crédito fiscal adicional por hijos asciende a 1.400 PTT y se concede a los contribuyentes con más de 1.400 PTT de ingresos salariales imponibles que tengan al menos un hijo que cumpla los requisitos.

Debe utilizar Anexo 8812 del IRS (Formulario 1040) para calcular y solicitar el crédito fiscal adicional por hijos.

Crédito fiscal para otras personas a cargo

Si tiene una persona a su cargo que no puede acogerse al crédito fiscal por hijos, aún puede optar al nuevo crédito por otras personas a cargo (también conocido como ODC). Este crédito fiscal no reembolsable asciende hasta $500 por cada persona dependiente que reúna los requisitos (distinta de los hijos que pueden solicitar el Crédito Fiscal por Hijos). Para tener derecho a este crédito, el dependiente debe ser ciudadano estadounidense, nacional estadounidense o extranjero residente en Estados Unidos.

El crédito para otras personas a cargo se calcula y se declara junto con el crédito fiscal por hijos en el formulario 1040. Tenga en cuenta que existe un límite de eliminación progresiva si sus ingresos brutos ajustados (AGI) superan $400.000 para los contribuyentes casados que presentan una declaración conjunta - o $200.000 para todos los demás estados de declaración.

Para más información, consulte Publicación 972 del IRS (Crédito fiscal por hijos y crédito por otras personas a cargo).

Artículos relacionados

Puede que también le guste